新湖化工(甲醇)2025年报:下游扩张 重心持稳,下游扩张 重心持稳

新湖化工(甲醇)2025年报显示,2024年甲醇市场价格经历了较大的波动,主要受到国内外供需变化、上游开工情况以及进口量等因素的影响。以下是详细内容:

一、2024年甲醇市场价格回顾

2024年甲醇期货主力价格波动区间在22922696元/吨,现货价格在不同地区的波动区间也有所不同。具体来看:

江苏太仓现货价格波动区间在23402980元/吨。

浙江宁波现货价格在24502970元/吨。

广东现货价格波动区间在23402760元/吨。

山东现货价格波动区间在21202700元/吨。

河南现货价格波动区间在20802590元/吨。

河北现货价格波动区间在20702630元/吨。

内蒙古现货价格波动区间在18802440元/吨。

市场价格在不同季度的表现如下:

一季度:市场价格先跌后涨,主要受到到港量增加和下游烯烃装置检修的影响。

二季度:市场价格震荡调整后再度推升,主要由于国内外上游检修增加和下游烯烃利润走差。

三季度:市场价格下跌为主,主要受到国内上游开工下滑、进口增加以及下游烯烃装置降负或停车的影响。

四季度:市场价格在刺激政策和进口下降预期的带动下开始反弹,特别是央行和证监会发布重磅政策后,市场氛围改善,价格再度拉升。

二、2024年甲醇市场供求回顾

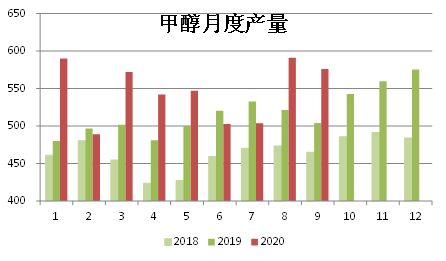

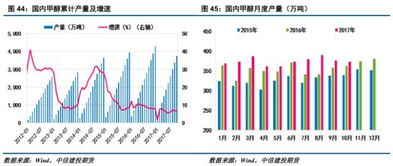

1. 国内产量:2024年全年甲醇产量预计达到8417万吨,同比增长6%。产量的增加主要来源于现有装置开工的提升,新产能投放对产量增幅贡献相对较少。

2. 进口量:2024年甲醇进口量同比下滑,全年累计进口量预计为1258万吨,较2023年减少7%。主要原因是国际新装置投放时间集中在下半年且负荷不稳定,导致实际新增供应小于2023年水平。

3. 烯烃利润:下游港口烯烃企业仍面临亏损困境,甲醇制烯烃利润在二季度出现大幅亏损,下半年虽有改善,但整体盈利情况仍不理想。

4. 非烯烃行业:BDO、醋酸和MTBE等非烯烃行业迅速扩张,带动非烯烃需求整体大幅增长,2024年111月累计需求达到4900万吨,同比增长5%。

三、2025年甲醇市场预期

1. 国内上游新产能:2024年底,中国甲醇产能规模接近1.1亿吨,预计2025年待投装置产能将进一步增长,产能增速将继续提升。

2. 下游扩张:非烯烃行业如BDO、醋酸和MTBE的需求将继续增长,预计这些行业将带动整体需求的提升。

3. 重心持稳:尽管市场存在一定的不确定性,但总体来看,2025年甲醇市场将保持相对稳定的重心,供应和需求将趋于平衡。

以上内容摘自新湖化工(甲醇)2025年报,详细分析了2024年的市场表现及2025年的市场预期,希望对您有所帮助。最近新湖化工的甲醇业务可是闹得沸沸扬扬,2025年的年报一出,简直让人眼前一亮。咱们今天就好好来聊聊这事儿,看看新湖化工在甲醇市场上的那些新动向。

一、市场风云变幻,甲醇价格先跌后涨

2025年一季度,甲醇市场的价格走势可谓是跌宕起伏。一开始,由于到港量较大,下游烯烃装置检修,港口库存维持,期货主力价格从2400元/吨以上下跌至2300元/吨附近。但到了1月中下旬,外盘伊朗地区装置限气停车,前期检修的烯烃装置重启,港口库存去化,价格又得到了支撑。

二、二季度震荡调整,价格再度推升

进入二季度,甲醇市场价格在震荡调整后,又迎来了新一轮的上涨。国内外上游检修增加,进口量同比偏低,下游烯烃利润走差但尚未出现大面积降负或停车,港口库存降至同期低位。宏观情绪较为乐观,市场价格涨至年内高点,基差大幅走强。

三、三季度下跌为主,原料端支撑不足

到了三季度,甲醇市场价格以下跌为主。6-7月,国内上游开工下滑,国外装置趋于稳定,开工回升,进口略有增加。下游方面,因利润亏损或有检修计划,港口多套外采烯烃降负或停车,港口库存开始累积。原料端煤炭价格在其旺季期间表现一般,支撑不足,加之宏观情绪转向,价格连续下跌,并在8月加速,9月初跌至年内低点。

四、四季度初价格偏低,政策刺激下反弹

四季度初,甲醇市场价格位于偏低位置。但在刺激政策以及进口下降预期的带动下,价格开始反弹。9月底,央行和证监会发布一系列重磅政策,证券以及期货市场氛围改善,甲醇等期货价格也受到宏观情绪提振上涨。10月价格曾有回调,不过进入11月后,伊朗市场传出提前限气消息,中东开工较往年提前降低,进口下调,价格再度拉升至2500元/吨。

五、下游扩张,重心持稳

新湖化工在甲醇业务上的表现,可谓是稳扎稳打。年报显示,公司下游业务持续扩张,但整体重心依然保持稳定。在市场波动的情况下,新湖化工通过优化产品结构、提高生产效率等措施,确保了甲醇业务的稳健发展。

总的来说,新湖化工在甲醇市场上的表现可谓是可圈可点。面对市场的风云变幻,公司能够稳中求进,实属不易。相信在未来的日子里,新湖化工在甲醇业务上还会带给我们更多的惊喜。咱们拭目以待吧!