工业硅:压力尚存,工业硅最新国标

工业硅市场目前面临较大的压力,主要体现在以下几个方面:

1. 供大于求:工业硅的供应量持续增加,而需求增长相对缓慢。2024年19月中国工业硅产量同比增长39%,预计全年产量将超过490万吨。与此同时,下游需求疲软,未能完全消化新增的供应量。

2. 库存高企:工业硅的社会库存处于高位。2024年6月21日,工业硅库存达到41.1万吨,同比上涨172%。高库存进一步加剧了市场的压力,导致价格难以回升。

3. 价格下跌:由于供大于求,工业硅价格持续下跌。2024年工业硅价格年内最大跌幅达26%,价格已跌破万元,接近生产成本。

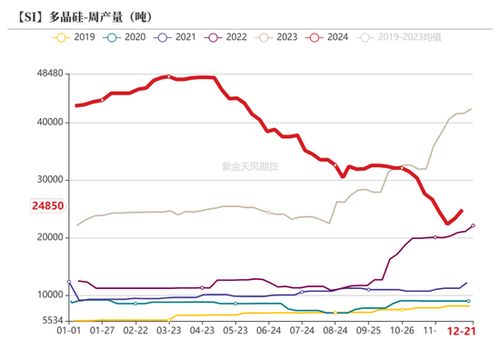

4. 下游需求疲软:工业硅的主要下游需求包括有机硅、铝合金和多晶硅。尽管有机硅企业开工率有所上升,但整体需求仍显疲软。多晶硅市场更是过剩严重,价格已跌至全行业亏损状态。

5. 出口增加但有限:2024年5月,工业硅出口量同比增长46%,但整体出口量相对较少,无法完全缓解国内市场的压力。

6. 成本压力:工业硅的生产成本较高,尤其是新疆地区的生产成本相对较低,约为11710元/吨。整体市场价格的下跌使得许多厂家面临现金流成本压力。

综上所述,工业硅市场目前面临较大的压力,主要原因是供应过剩、需求疲软、库存高企和价格下跌。未来,市场可能需要通过减产、去库存等措施来缓解压力。工业硅:压力尚存,市场风云变幻

亲爱的读者们,你是否曾想过,那些看似平凡的工业硅,竟然在市场上掀起了一阵不小的波澜?没错,就是工业硅,这个看似不起眼的小角色,却在最近的市场中扮演了重要角色。今天,就让我们一起揭开工业硅的神秘面纱,看看它背后的故事。

一、库存压力山大

最近,工业硅市场可谓是压力山大。据中信期货数据显示,截至11月22日当周,我国工业硅库存高达321750吨,环比增长0.7%。其中,市场库存134000吨,环比增长1.52%;工厂库存187750吨,环比增长0.2%。库存压力如此之大,让人不禁为工业硅市场捏一把汗。

二、供需格局未扭转

尽管西南地区进入枯水期,部分硅厂停炉检修,但整体开工率仍保持稳定。与此同时,多晶硅产量预计在11月和12月进一步下滑,对工业硅的需求减弱。有机硅和铝合金的需求仍然平淡。供需格局并未发生实质性的扭转,工业硅市场压力依然存在。

三、价格波动不定

工业硅价格在近期可谓是波动不定。据智通财经APP报道,主力合约2412收盘价从13130元/吨震荡波动至12555元/吨,跌幅为4.38%。西南地区减产对工业硅现货报价影响有限,部分报价有小幅提涨,但整体成交较少。北方地区价格较为稳定。

四、北方减产消息发酵

近日,新疆石河子地区发布通知,启动重污染天气级(橙色)应急响应,引发市场对环保限产的担忧。据SMM消息称,东部合盛硅业(鄯善)计划在11月29日晚停产30台工业硅矿热炉,西部合盛硅业(石河子)减停产计划尚不明确,预期单月影响产量在6万吨以上。北方环保及大厂减产消息的再度发酵,推动今日硅价走高。

五、西南枯水期减产

西南地区进入枯水期,水电资源减少,电价上涨,导致硅企生产成本抬升、利润压缩。在当前低迷的硅价下,利润将被压缩甚至陷入亏损,生产意愿也将降低。据测算,本轮枯水期可能导致工业硅产量出现季节性下滑。

六、多晶硅减产预期

多晶硅产量在11月份开始检修减产,预计产量在2024年年底2025年年初见底(接近2022年同期水平)。多晶硅减产预期升温,对工业硅市场产生一定支撑。

七、未来展望

尽管工业硅市场压力尚存,但未来仍有望迎来“破局时刻”。一方面,西南地区枯水期减产,北方减产消息发酵,有望缓解库存压力;另一方面,多晶硅减产预期升温,对工业硅市场产生一定支撑。在多重因素作用下,工业硅市场有望迎来转机。

工业硅市场压力尚存,但未来仍有望迎来转机。在这个充满变数的市场中,我们需要密切关注各种因素的变化,以便把握市场脉搏,做出明智的投资决策。亲爱的读者们,你们准备好了吗?让我们一起期待工业硅市场的未来吧!