【白糖月报】中期内糖价先扬后抑,巴西产糖量超预期,糖价承压

根据现有的白糖月报信息,以下是白糖价格在中期内的走势:

1. 短期走势:

国内市场:短期内,白糖价格可能会受到国内低库存和制糖成本较高的支撑,价格可能会相对坚挺。由于前期外盘走弱,进口利润空间打开,预计进口量将有所增加,这可能会在一定程度上缓解供应紧张的局面,从而对国内糖价形成压力。

国际市场:短期内,外糖价格可能继续走弱,主要受到巴西供应增加和全球食糖过剩的影响。例如,2024年7月,我国进口食糖42万吨,同比增加31万吨,这显示出国际市场供应较为宽松。

2. 中期走势:

国内市场:中期内,国内糖价可能仍有下移空间,但需要警惕因天气问题而产生的预期修正。例如,2024年8月,制糖集团报价涨跌互现,主要在62506340元/吨之间波动。

国际市场:中期内,外糖价格可能继续受到巴西、印度和泰国等主要产糖国产量增加的影响,预计全球食糖过剩量将进一步提高,从而对原糖价格形成压制。

3. 主要影响因素:

巴西产量:巴西是主要的糖生产国,其产量变化对全球糖价有重要影响。2024年10月,巴西累计产糖量达到3559万吨,较去年同期有所增加,这将继续对糖价形成压制。

印度和泰国产量:印度和泰国等国的产量增加也对全球糖价形成压力。例如,2024年6月下旬,印度甘蔗种植面积约为561万公顷,预计2024/25榨季糖产量约为3330万吨。

国内库存和进口:国内库存处于历史偏低水平,同时较高的制糖成本对糖价形成支撑。进口量的增加可能会缓解供应紧张的局面,从而对糖价形成压制。

综上所述,白糖价格在中期内可能会呈现先扬后抑的走势,短期内受到国内低库存和制糖成本支撑,中期内则受到国际市场供应过剩的影响。最近糖价可是闹得沸沸扬扬的,咱们一起来聊聊这个话题吧!你有没有发现,白糖的价格就像过山车一样,一会儿高歌猛进,一会儿又跌跌撞撞。这不,最新的【白糖月报】就揭示了中期内糖价先扬后抑的走势,咱们得好好探究一番。

巴西产糖量超预期,糖价承压

首先,咱们得看看巴西这个糖业大国。你知道吗,2024/25榨季巴西食糖库存偏低,这本来是个利好消息。但是,最近巴西11月下半月的产糖量竟然好于市场预期,这可让糖价承压了不少。别看现在巴西的库存偏低,但随着产糖量向4000万吨的靠拢,郑糖远月将面临不小的压力。

泰国、印度增产,全球供需格局中性偏空

再来看看全球的供需格局。泰国和印度这两个国家,也是糖业的大户。泰国新季甘蔗种植面积增幅可观,预计甘蔗总体单产提升20%,新季蔗产量在1亿吨左右,食糖产量为1150万吨。而印度,由于季风降雨充足,甘蔗单产和收成的预期明显改善,预计2024/25榨季糖产量(包括糖转乙醇的数量)约3330万吨,虽然比上榨季略有减少,但总体仍处增产阶段。

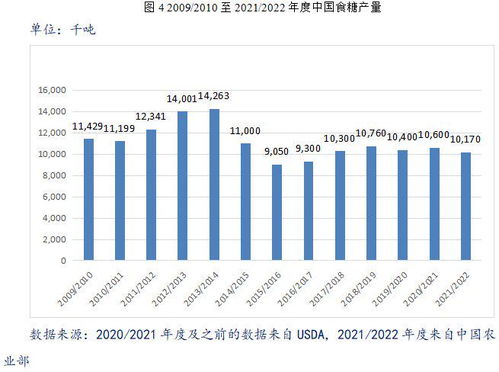

国内糖产量回升,糖价偏空

咱们再来看看国内的情况。2024/25年度国内食糖产量预计显著回升,或达到1100万吨之上。广西作为糖厂压榨产能的主要地区,糖厂提前开榨的热情高涨,开榨糖厂数量已经超过90%。截至11月,全国食糖产量累计为136.79万吨,同比增加47.79万吨,11月单月产糖量达到97.58万吨,创下了近十年以来的新高。

进口利润回升,基差中性

进口方面,近期配额内外进口利润均有回升,配额外进口利润已经回升近0轴。而基差方面,则触及年内低点附近,整体来看,基差保持中性。

行情回顾:糖价先扬后抑

回到行情本身,2024年11月中旬之后郑糖走势偏强,主要是来自于糖浆及预拌粉进口管控收紧的预期。12月10日,中国海关总署食安局发布了《关于暂停泰国糖类企业部分产品输华》的函,市场预期可能掐断糖浆的供给量,掀动了白糖的看涨热情。12月中旬,白糖升至阶段性高点后多头逐渐退场,但是没有深跌,主要是市场部分群体受到了广西干旱引发甘蔗空心这一消息的干扰,恐广西出现增产不及预期。

:关注干旱等扰动因素

总的来说,中期内糖价先扬后抑的走势,主要受到巴西产糖量超预期、全球供需格局中性偏空、国内糖产量回升、进口利润回升等因素的影响。当然,我们也要关注广西干旱等扰动因素,毕竟这些因素都可能对糖价产生重大影响。所以,咱们在关注糖价的同时,也要时刻保持警惕,以免被市场的波动所迷惑。