民生宏观:美债收益率的拐点需“动荡”标志性事件,涨涨涨,涨到天上去了?

民生宏观在最近的研报中指出,近期美债收益率的持续上涨,虽然部分原因是美联储政策转向,但更多是近几年市场形成的交易惯性和对2016年大选后市场的“肌肉记忆”导致的。美债收益率的拐点往往需要一些“动荡”的标志性事件,如利率过高带来的市场动荡(如美股下跌或机构暴雷),或者连续几个重要经济数据的疲软,进而导致美联储论调和市场预期的变化。

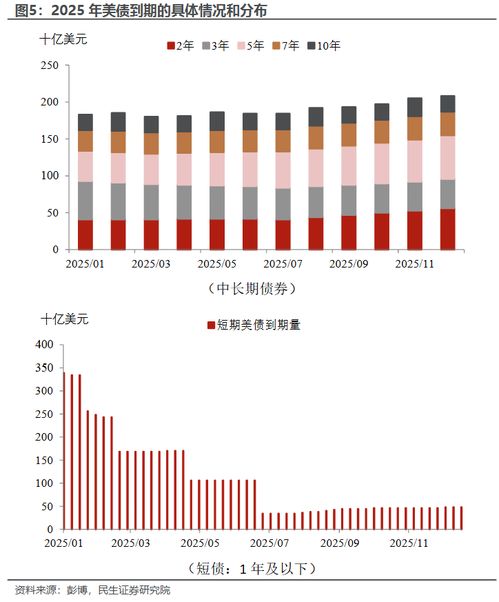

具体来看,明年美债到期的压力不小,全年约7.8万亿美元,其中第一季度尤其集中,短债(1年及以下)约3万亿美元,中长期美债约5500亿美元。财政部长贝森特提名后,其核心观点之一是矫正现任财政部长耶伦短债发得过多的情况,这可能导致明年第一季度长债端的压力更大。

民生宏观还提到,美联储的鹰派转向与美债收益率的上涨关系不大,短期内指望马斯克的政府效率部能帮上忙也不现实,而美联储在第一季度很可能暂停降息。

此外,民生宏观还提到,美国关税和边境政策超预期以及贝森特财政政策超预期是主要的风险提示亲爱的读者们,今天咱们来聊聊一个让全球金融市场都为之紧张的话题——美债收益率的拐点。你知道吗?民生宏观最近发布了一份研报,里面提到了一个让人心跳加速的观点:美债收益率的拐点,可能需要一些“动荡”的标志性事件才能到来。听起来是不是有点刺激?那就让我们一起揭开这个神秘的面纱,看看背后到底隐藏着怎样的秘密吧!

美债收益率:涨涨涨,涨到天上去了?

最近,美债收益率可是涨得让人眼花缭乱。从民生宏观的研报来看,这背后主要有两个原因:一是美联储转向,二是市场交易惯性。简单来说,就是美联储开始收紧货币政策,而市场又对2016年大选后的市场走势记忆犹新。

不过,民生宏观指出,美债收益率的上涨并非全是好事。特朗普胜选以来,他一直关心美股和美元,但对美债似乎并不怎么上心。如今美债收益率不断攀升,明年可能会给特朗普政府和市场带来大麻烦。

美债定价的诡异之处

民生宏观在研报中提到,美债收益率的上涨背后存在一些诡异之处。比如,通胀因素和油价出现了罕见的背离。从历史上看,油价往往是美国通胀预期的重要锚,但如今两者却背道而驰。

此外,还有服务通胀的风险。这背后主要的诱因可能是移民和关税,但到目前为止,连美联储自己都对这一点不是很有把握。

还有一点,美联储的鹰派转向似乎也与美债收益率上涨关系不大。从与政策利率预期的比较来看,至少上周议息会议之后,10年期美债收益率的继续上涨可能与美联储的鹰派转向关系不大。

美债到期的压力

明年,美债到期的压力不容小觑。全年约7.8万亿美元的美债到期,其中第一季度尤其集中。短债(1年及以下)约3万亿美元,中长期美债约5500亿美元。

而提名财政部长贝森特的核心观点之一,就是要矫正现任财政部长耶伦短债发得过多的情况。如果不想造成财政紧缩、带来上任初期的动荡,那明年第一季度长债端的压力会更大。

美联储的“帮倒忙”

民生宏观指出,短期内指望马斯克的政府效率部能帮上忙,显然不现实。而美联储则可能“帮倒忙”——第一季度很可能暂停降息。

毕竟,明年美联储宽松的理由不仅仅只是经济,还有美债和美股。而这几年民生宏观已经见识到了美联储反复横跳的风格。

动荡的拐点,何时到来?

民生宏观认为,美债收益率的拐点,往往需要一些“动荡”的标志性事件。无论是利率过高带来的市场动荡,还是连续几个重要经济数据的疲软,进而导致美联储论调和市场预期的变化。

比如,2023年10月下旬市场动荡下鲍威尔的宽松表态,以及今年4月中下旬通胀恢复正常后美联储稳定预期的努力。

美债收益率的拐点,就像一场惊心动魄的冒险之旅。我们只能拭目以待,看看这场冒险何时才能画上圆满的句号。