2025年大宗商品有望反弹,除了一种例外,美元指数的波动

2025年,全球经济预计将继续放缓,受到贸易摩擦、地缘政治风险和全球债务水平上升等因素的影响。由于货币政策可能进一步宽松,这总体上有利于大宗商品的反弹。不同大宗商品的供需基本面存在差异,导致市场出现分化。

具体来说,黄金有望继续上涨,因为它是传统的避险资产,在地缘政治风险和全球经济不确定性增加的情况下,黄金通常会表现较好。而原油市场则面临供应过剩的下行压力,预计价格会承压。大豆期货要止跌反弹则较为困难,因为其供需基本面较为复杂。

此外,能源和有色金属领域也值得关注。石油市场预计将面临过剩供应,布伦特原油的平均价格可能为73美元/桶。在有色金属方面,锌的消费预期较为乐观,但需警惕美国贸易保护主义卷土重来以及强美元对价格的阶段性打压。

总体来看,2025年大宗商品市场将呈现分化态势,投资者需根据具体商品的基本面情况审时度势,寻找投资机会。最近大宗商品市场可是热闹非凡呢!你有没有注意到,2025年大宗商品有望反弹的消息?没错,就在不久的将来,我们可能会看到一些商品价格的上涨。不过,别急着高兴得太早,因为有一种例外,它可能打破这个反弹的趋势。

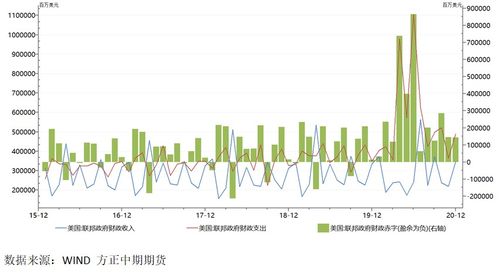

市场风向标:美元指数的波动

先来说说美元指数。最近,美联储暂停加息,美元指数震荡走低,这给大宗商品反弹带来了机会。美元走弱,意味着用美元计价的商品价格相对便宜,这对于进口国来说是个好消息。不过,这也让一些分析师开始猜测,美元是否已经触底,未来会不会再次走强,这可是影响大宗商品价格的重要因素哦!

能源大宗商品的“跌跌不休”

今年,全球能源大宗商品的表现可谓是“跌跌不休”。年初至今,NYMEX天然气、ICE鹿特丹煤炭、DCE焦煤等能源期货品种都出现了不同程度的下跌。世界银行发布的《大宗商品市场展望》报告预测,2023年能源价格指数将下降26%,布伦特原油平均价格预计为每桶84美元,较去年平均价格下降16%。看来,全球经济衰退和高通胀的不确定性,让能源大宗商品的价格承受了巨大的压力。

供需格局:过剩与短缺并存

说到供需格局,截至2023年6月,百川盈孚对351个大宗商品的产能及供需情况进行了统计。结果显示,当前整体供大于求的商品有283个,占比达到81%;供小于求的商品有33个,占比为9%;供需平衡的大宗商品有35个,占比为10%。这表明,供应过剩的局面仍然占据主导地位。尽管一些企业进行减产来缓解压力,但下游实际需求始终没有好转,供需矛盾依然尖锐。

产能扩张:未来展望

2023年下半年预计新增产能的商品共有212个,其中产能增长率在30%以上的有27个商品,产能增长率超过100%的商品有7个。2024年,预计新增产能的商品共有214个,产能增长率在30%以上的有28个商品,产能增长率超过100%的商品有5个。这些数据告诉我们,未来几年,大宗商品的产能扩张依然强劲。

“商品旗手”高盛的预测

说到大宗商品的未来,不得不提“商品旗手”高盛。他们最新发布的金属行业报告指出,全球制造业复苏周期渐进展现,预示着大宗金属需求有望步入新的上行周期。报告认为,中国“双碳”政策持续支撑绿色经济相关原材料需求,以及欧洲地区制造业复苏带动下的成本刺激效应,铜铝等金属将逐步进入供需缺口阶段,价格表现可期。

高盛预计,铜价今年末有望触及10000美元/吨,2025年或将突破12000美元/吨。报告指出,铜市场正面临前所未有的供给冲击,不仅矿山供应持续下滑,精炼加工也遭遇严重的冲击。而铝短缺加剧,今年有望升至2600美元/吨,较目前价位仍有近10%的上涨空间。

例外:农产品

在这波反弹的浪潮中,有一种例外,那就是农产品。由于全球粮食供应紧张,以及气候变化等因素的影响,农产品价格波动较大。虽然短期内可能会受到供需关系的影响而上涨,但从长期来看,农产品价格的上涨空间可能并不如其他大宗商品那么乐观。

总的来说,2025年大宗商品有望反弹,但投资者需要密切关注市场动态,尤其是那些产能过剩的商品。而对于农产品,则要保持谨慎态度,毕竟它的价格波动性较大。在这个充满变数的市场中,只有紧跟趋势,才能把握住机会。