丰元股份投资不慎或致7160万订金打水漂 产能利用率低至20%仍欲再募20亿扩产,丰元股份最新消息

丰元股份近年来在投资和产能方面遇到了一些挑战。首先,丰元股份在锂电项目上的投资失误导致其面临巨额订金无法收回的风险。具体来说,丰元股份与青海聚之源新材料有限公司的收购计划失败,涉及超过7400万元的订金,目前该案件仍在诉讼过程中,诉讼结果存在不确定性。

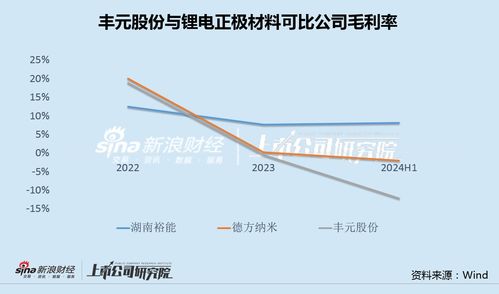

其次,丰元股份的产能利用率也较低。根据财报,2022年末,丰元股份锂电池正极材料的产能为8.2万吨,但产能利用率仅为14.40%。尽管如此,公司仍然计划通过增发股票募集20亿元,用于进一步扩产。

此外,丰元股份的扩产计划也引起了关注。公司计划投资建设20万吨磷酸铁一体化项目及10万吨草酸暨黄磷尾气综合利用项目,总投资约25亿元。在产能利用率低的情况下继续扩产,可能会增加公司的财务压力和经营风险。

总体来看,丰元股份在投资和产能方面的决策需要更加谨慎,以确保公司的长期稳定发展。丰元股份投资路上的一波三折:7000万订金或成泡影,产能低至20%却欲再募20亿扩产

你知道吗?丰元股份,这家在固态电池领域有所布局的公司,最近可是经历了一场不小的风波。不仅7000余万元的订金可能打了水漂,而且其产能利用率低至20%,却还在筹划着再募资20亿元进行扩产。这究竟是怎么回事呢?让我们一起揭开这层神秘的面纱。

一、投资不慎,7000万订金或成泡影

话说回来,丰元股份这次的订金风波还得从2022年11月说起。当时,丰元股份拟投资青海聚之源新材料有限公司,双方签订了投资协议,丰元股份支付了7000余万元的定金。到了2023年6月30日,双方却因为种种原因终止了合作。由于对方未返还订金,丰元股份一纸诉状将青海聚之源告上法庭。

经过一番波折,2024年6月,丰元股份在二审中胜诉,判决青海聚之源返还订金及利息。就在丰元股份以为事情就此了结时,对方却提出了再审申请。幸运的是,山东省高院于12月10日裁定驳回了青海聚之源的再审申请,案件进入执行阶段。

虽然丰元股份已100%计提坏账准备,但收回款项对利润的影响仍不确定。这7000余万元的订金,对于丰元股份来说,无疑是一笔不小的损失。

二、产能利用率低至20%,却欲再募20亿扩产

丰元股份在投资上的失利,似乎并没有影响到其在产能扩张上的决心。尽管目前其磷酸铁锂产能利用率低至20%,但公司却仍在筹划着再募资20亿元进行扩产。

据了解,丰元股份此次募资主要用于固态电池项目的建设,包括建设固态电池生产线、研发中心等。如果一切顺利,丰元股份的产能将得到大幅提升。

面对如此庞大的投资,丰元股份的财务状况却让人担忧。根据丰元股份的公告,截至2023年9月30日,公司总负债为12.6亿元,资产负债率为64.76%。在如此高的负债率下,丰元股份再募资20亿元,无疑是一次巨大的挑战。

三、固态电池概念受关注,丰元股份前景几何

尽管丰元股份在投资和产能扩张上存在诸多问题,但其在固态电池领域的布局却吸引了市场的关注。近年来,随着新能源汽车的快速发展,固态电池因其高能量密度、安全性高等优点,被视为未来电池技术的重要发展方向。

丰元股份在固态电池领域有一定的技术储备,并参股了相关公司。此外,公司磷酸铁锂产能部分已在试生产和爬坡阶段。这些因素使得丰元股份在固态电池领域具有一定的竞争力。

丰元股份在固态电池领域的成功,还需要时间来验证。在当前市场环境下,丰元股份能否克服投资和产能扩张上的难题,实现业绩的持续增长,仍是一个未知数。

丰元股份的投资风波和产能扩张计划,无疑给投资者带来了诸多担忧。在当前市场环境下,丰元股份能否走出困境,实现业绩的持续增长,让我们拭目以待。而对于投资者来说,关注丰元股份的同时,也要时刻保持警惕,以免再次陷入类似的困境。