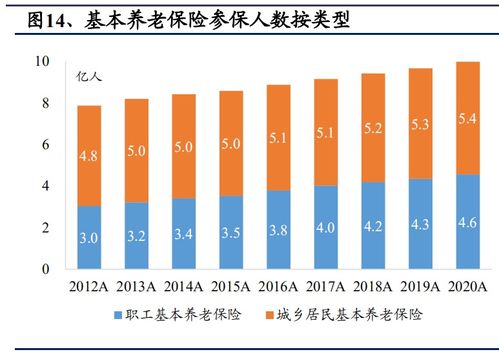

甘为民:截至2023年,企业年金参与人数仅占城镇职工基本养老参保人数不到7%,养老保障的“第三支柱”

截至2023年,企业年金参与人数仅占城镇职工基本养老参保人数不到7%。这一数据表明,尽管企业年金作为补充养老保险的一种形式,但其覆盖面相对较小,未能广泛普及。同时,企业年金的基金规模和人员增速也较为缓慢,反映出在推广和实施过程中可能存在一定的挑战和限制聚焦养老金融,解码第三支柱:甘为民谈企业年金参与度

想象你正站在人生的十字路口,前方是未知的养老之路。在这个充满变数的时代,如何确保自己老有所依,成为了许多人心中的一道难题。近日,平安养老险董事长甘为民在一次媒体交流会上,就我国养老金融的现状和未来趋势进行了深入剖析。其中,他特别提到了一个令人深思的数据:截至2023年,企业年金参与人数仅占城镇职工基本养老参保人数不到7%。这背后,又隐藏着怎样的故事呢?

企业年金:养老保障的“第三支柱”

在我国的养老保障体系中,通常被分为三个支柱:第一支柱是基本养老保险,第二支柱是企业年金和职业年金,而第三支柱则是个人养老金账户和商业养老金融产品。在这三个支柱中,企业年金作为“第三支柱”的重要组成部分,承担着为职工提供补充养老保障的重要角色。

甘为民指出,尽管企业年金在理论上具有巨大的潜力,但在实际操作中,其参与度却并不高。截至2023年,企业年金参与人数仅占城镇职工基本养老参保人数不到7%,这一数据令人堪忧。

为何企业年金参与度低?

那么,是什么原因导致了企业年金参与度低的现象呢?甘为民认为,主要有以下几点原因:

1. 企业年金制度覆盖面有限:目前,企业年金制度主要针对国有企业、大型民营企业等,而中小企业和个体工商户的参与度相对较低。

2. 企业年金缴费负担较重:企业年金缴费比例较高,对于一些企业来说,负担较重,影响了企业年金制度的推广。

3. 职工对年金制度的认知不足:许多职工对企业年金制度了解有限,对其作用和意义认识不足,导致参与积极性不高。

4. 企业年金管理运营不规范:部分企业年金管理运营不规范,存在资金管理风险,影响了职工对企业年金的信任。

如何提高企业年金参与度?

面对企业年金参与度低的问题,甘为民提出了以下几点建议:

1. 扩大企业年金制度覆盖面:鼓励中小企业和个体工商户参与企业年金制度,降低缴费比例,减轻企业负担。

2. 加强职工对企业年金制度的宣传和培训:提高职工对企业年金制度的认知,增强其参与积极性。

3. 规范企业年金管理运营:加强监管,确保企业年金资金安全,提高职工对企业年金的信任。

4. 探索多元化企业年金产品:根据不同企业的需求和职工的实际情况,开发多样化的企业年金产品,满足不同群体的养老保障需求。

个人养老金账户:第三支柱的“主阵地”

在第三支柱中,个人养老金账户和商业养老金融产品是两大重要组成部分。甘为民认为,个人养老金账户将是第三支柱的“主阵地”,而商业养老金融产品则将成为“主战场”。

个人养老金账户的优势

1. 税收优惠:个人养老金账户享受税收优惠政策,有利于降低个人养老负担。

2. 市场化运作:个人养老金账户采用市场化运作模式,投资渠道丰富,收益潜力较大。

3. 灵活性高:个人养老金账户可随时提取,满足个人养老需求。

商业养老金融产品的机遇

1. 市场潜力巨大:随着我国老龄化程度的加深,商业养老金融产品市场需求将持续增长。

2. 政策支持:政府加大对商业养老金融产品的支持力度,为企业发展提供良好环境。

3. 创新空间广阔:商业养老金融产品可结合互联网、大数据等技术,实现个性化、智能化服务。

在养老金融领域,企业年金参与度低的问题亟待解决。通过扩大覆盖面、加强宣传培训、规范管理运营等措施,有望提高企业年金参与度。同时,个人养老金账户和商业养老金融产品将成为第三支柱的“主阵地”和“主战场”,为我国养老保障体系建设贡献力量。让我们携手共进,共创美好养老生活!