太平洋证券:首予乐普生物-B“买入”评级 ADC管线即将进入收获期,乐普生物-B的“杀手锏”

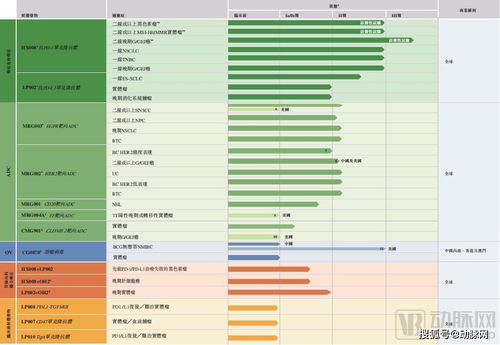

根据太平洋证券发布的研究报告,乐普生物B(02157)首次被覆盖,并被给予“买入”评级。报告指出,乐普生物的多款FIC(FirstinClass)潜质药物正在研发中,其ADC(抗体药物偶联物)管线即将进入收获期。公司围绕PD1精准匹配,打造多样化、全面的联合用药组合,包括EGFR ADC和HER2 ADC联合PD1治疗等。

此外,乐普生物在商业化方面也取得了一定成效。例如,普特利单抗已成功纳入用于治疗黑色素瘤和MSIH/dMMR实体瘤的2023年CSCO及CSGO指南,显示出临床KOL的高度认可。公司还积极发展与各种业务渠道合作伙伴的合作关系,并在26个省份的采购平台上完成了招标程序。

总的来说,太平洋证券认为乐普生物在创新药物研发和商业化方面都有显著进展,尤其是在ADC管线方面,未来有望取得更多突破。你知道吗?最近在股市上,有一家叫做乐普生物-B的公司可是引起了不小的关注呢!太平洋证券竟然首次给它颁发了“买入”评级,这可真是让人眼前一亮啊!那么,这家公司究竟有何魅力,能让券商如此看好呢?今天,就让我带你从多个角度来一探究竟吧!

ADC管线:乐普生物-B的“杀手锏”

说起乐普生物-B,不得不提的就是它的ADC管线。ADC,全称抗体-药物偶联物,是一种新型的抗癌药物。简单来说,它就像是一把精准的“手术刀”,能够直接瞄准癌细胞,将其杀死,而不会对正常细胞造成伤害。

太平洋证券在研报中指出,乐普生物-B围绕PD-1精准匹配,打造了多样化、全面的联合用药组合。目前,EGFRADC、HER2ADC联合PD-1治疗方案已处于二期临床阶段,而溶瘤病毒CG0070和PD-1联用在非肌浸润性膀胱癌适应症上的临床试验也在准备阶段。这样的布局,无疑让乐普生物-B在ADC领域占据了有利地位。

商业化进程:稳步推进,收获期将至

除了ADC管线,乐普生物-B的商业化进程也值得称赞。2022年,公司的普特利单抗开始商业化,并通过和ADC联合用药不断拓展新的适应症,增厚收入。此外,公司还积极寻求BD,放大管线的商业化价值。

值得一提的是,CMG901已成功出海;MRG003治疗鼻咽癌适应症先后获得FDA的孤儿药资格认定、快速通道资格认定、突破疗法认定,同时在中美进行临床开发;MRG004A在胰腺癌上看到初步积极的疗效,并被FDA授予孤儿药资格认定,为国际化打下良好基础。

这些成绩的背后,是乐普生物-B对研发的持续投入和对市场的敏锐洞察。如今,多款FIC潜质药物在研,ADC管线即将进入收获期,这无疑为公司的未来发展增添了更多信心。

市场前景:一片光明,潜力无限

太平洋证券根据竞争格局和管线进展,预测乐普生物-B2024/2025/2026年的收入分别是3.06/5.04/8.70亿元。用现金流折现和管线销售峰值倍数法进行估值,对应市值分别是100.8亿港元和114.1亿港元。这样的预测,无疑让投资者对乐普生物-B的未来充满了期待。

而事实上,乐普生物-B的市场前景确实一片光明。近年来,越来越多的中国公司在ADC领域取得了亮眼的表现,频频实现重磅ADC药物出海交易。在这样的背景下,乐普生物-B的TF ADC早期数据优异,海外授权潜力巨大。

:乐普生物-B,未来可期

总的来说,乐普生物-B凭借其强大的ADC管线、稳步推进的商业化进程以及广阔的市场前景,成为了投资者眼中的香饽饽。太平洋证券首次给予其“买入”评级,无疑是对公司未来发展的一种肯定。

在这个充满机遇与挑战的时代,乐普生物-B能否继续书写辉煌?让我们拭目以待!