PTA:在加工费低迷中展现抗跌韧性,PTA产能跑得快,供应充足压价格

PTA(对苯二甲酸)在加工费低迷的情况下展现出了较强的抗跌韧性。以下是详细分析:

1. 加工费情况:

2024年12月,PTA加工费均值为309.34元/吨,较上月367.38元/吨下跌了15.80%。月内加工费最高值为357.57元/吨,最低值为258.04元/吨。

2024年PTA加工费在300450元/吨的低位区间震荡。

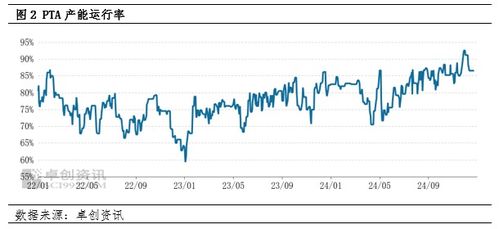

2. 市场供应:

2024年12月,PTA产能运行率均值为88.36%,较上月上涨1.90%。月内产能运行率最高值为92.51%,创年内新高,最低值为86.53%。整体装置运行稳定,装置检修较少,华东地区270万吨PTA装置顺利产出合格品。

2024年上半年,两套共计450万吨的PTA装置顺利投产,进一步加剧了市场n

3. 需求情况:

由于聚酯行业处于季节性需求淡季,聚酯的开工率下降,导致PTA需求减少。

下游聚酯行业的开工率较低,抑制了PTA价格的上涨。

4. 行业趋势:

PTA行业已进入成熟期,市场成长趋势减缓,但下游产能增速持续,市场供需失衡局面明显。

预计未来PTA的货源供应将保持充足,加工费低位震荡,难有大幅提升。

5. 国际影响:

国际宏观和基本面作用下,PTA整体呈现宽幅震荡,对PTA成本支撑尚在。

综合来看,尽管PTA加工费在低迷中有所下跌,但由于供应充裕、需求淡季以及国际市场的宽幅震荡,PTA展现了较强的抗跌韧性。未来,预计PTA加工费将在低位区间震荡,难有大幅提升。你知道吗?最近PTA市场可是热闹非凡呢!咱们就来聊聊这个话题,看看PTA在加工费低迷的情况下,是怎么展现它的抗跌韧性的。

PTA产能跑得快,供应充足压价格

话说回来,PTA这小家伙最近可是有点儿“跑得快”的架势。据卓创资讯分析师赵甲强所说,华东地区的PTA装置出料量达到了270万吨,而且实际可开产能更是高达300万吨。这可真是产能过剩的节奏啊!再加上装置检修较少,PTA产能运行率一直维持在高位,达到了88.36%,创下了年内新高。这样一来,现货市场供应充足,价格自然就难以大幅上涨了。

下游需求不给力,聚酯开工率难提升

别看PTA产能这么高,下游需求却并不给力。聚酯行业正处于季节性淡季,开工率难以大幅提升。这就好比是给PTA市场加了一把“冷风”,使得供需结构偏弱,价格自然就难以有大幅上涨的空间。

国际原油宽幅震荡,PTA成本支撑尚在

不过,别急,PTA的抗跌韧性可不止这些。国际原油市场的宽幅震荡,对PTA的成本支撑还是有的。美联储如期降息25个基点,但市场普遍预测降息行动将有所减缓,预计降息次数不超过两次。这种预期在一定程度上反映了货币政策制定者的鹰派倾向,进而对美元汇率形成支撑,并对油价构成下行压力。

美国原油库存处于较低水平且持续减少,美国汽油和馏分油的需求均呈现出显著增长。这一基本面的积极变化增强了市场对原油价格的乐观预期,为油价提供了坚实的支撑。所以,尽管美元走强带来压力,但基本面改善所提供的支撑,使得PTA成本支撑尚在。

PTA加工费跌至低位,但抗跌韧性明显

具体来看,2024年12月PTA加工费均值为309.34元/吨,较上月下跌了15.80%。月内加工费最高值达到了357.57元/吨,最低值则跌至了258.04元/吨。整体来看,12月份PTA加工费呈现下跌趋势,在250元/吨至400元/吨区间震荡。虽然加工费跌至低位,但PTA的抗跌韧性却表现得相当明显。

未来展望:PTA加工费低位震荡,供需结构仍偏弱

那么,PTA的未来走势如何呢?目前市场尚未公布任何官方的PTA装置检修计划,导致PTA产能维持在较高水平运行。预计未来PTA的货源供应将保持充足。与此同时,由于聚酯行业正处于季节性需求淡季,聚酯的开工率难以出现显著提升。

展望2025年1-2月,随着春节的临近,预计聚酯行业的开工率将降至较低水平,从而进一步减少对PTA的需求。结合PTA供应充足的现状,预计PTA的供需结构将继续呈现弱势,且短期内难以出现根本性转变。

看来PTA在加工费低迷的情况下,还是展现出了它的抗跌韧性呢!不过,市场风云变幻,咱们还是得密切关注PTA的最新动态,看看它接下来会给我们带来怎样的惊喜吧!