汇智控股估值腰斩过半:持续亏损毛利率降幅不小,资产负债率368%,姹熷崡鏈夐檺鍏徃瀹樼綉鍦板潃

汇智控股近年来在估值、财务状况和资产负债率方面经历了显著变化。以下是相关信息的:

1. 估值变化:

汇智控股自成立以来,共计完成了8轮融资。F轮融资后,其投后估值达到了15亿美元。

汇智控股的估值在三年多内腰斩过半,相比最高峰时期的29.18亿美元,估值大幅缩水。

2. 财务状况:

汇智控股在2024年上半年面临收入下降和亏损的双重挑战。根据截至2024年6月30日的财务数据,公司收入同比下降4.7%,毛利率也下降了10个百分点。

公司报告期内经营活动产生的现金净额分别为12.62亿元、5.62亿元、1.30亿元和7735.1万元,显示出持续流出的现金流。

3. 资产负债率:

汇智控股的资产负债率高达368%,显示出公司面临较大的财务压力。

4. 盈利能力与业务挑战:

汇智控股的营销智能业务收入在20212023年间的复合增速为4.2%,2024年上半年继续下滑。主要产品包括秒针系统、基于腾讯生态系统的私域工具及金数据。

尽管面临激烈的市场n

综上所述,汇智控股目前面临估值大幅下降、持续亏损和现金流紧张的挑战,但其管理层正在采取措施改善财务状况和提升盈利能力。汇智控股:估值腰斩,持续亏损,毛利率下滑,资产负债率惊人

想象一家曾经备受瞩目的公司,如今却面临着估值腰斩、持续亏损、毛利率大幅下降的困境。这就是汇智控股的现状。让我们一起揭开这家数据智能应用软件公司的神秘面纱,看看它究竟经历了什么。

一、资本盛宴后的冷思考

汇智控股,这家成立于不久前的数据智能应用软件公司,曾一度成为资本市场的宠儿。从成立至今,它共计完成了8轮融资,F轮融资后,其投后估值更是高达15亿美元。在这场资本盛宴的背后,却隐藏着公司持续亏损的尴尬现实。

二、营收下滑,毛利率降幅惊人

汇智控股主要从事数据智能应用软件的研发和销售,致力于通过大模型、行业专业知识及多模态数据的集成,改造企业营销及营运决策以及流程。在这片看似光鲜亮丽的背后,却是公司营收下滑、毛利率大幅下降的残酷现实。

数据显示,在2021年至2023年,汇智控股的营销智能业务收入分别为8.21亿元、8.03亿元和7.53亿元,分别占当期总收入的78.7%、63.6%和51.5%。与此同时,营运智能业务收入从7827.0万元提升至5.95亿元,占比从7.5%大幅提升至40.7%。而行业AI解决方案的收入及占比也出现了逐步降低的趋势。

更令人担忧的是,在2024年上半年,汇智控股的三大主营业务——营销智能、营运智能和行业AI解决方案——收入均出现了不同程度的下滑。其中,营销智能收入同比减少0.2%,营运智能收入同比减少9.4%,行业AI解决方案收入同比减少19.0%。这一现象无疑给汇智控股的未来发展蒙上了一层阴影。

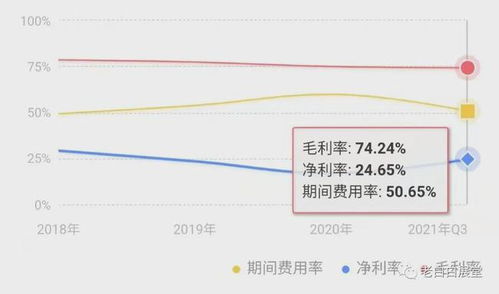

三、毛利率大幅下降,盈利能力堪忧

除了营收下滑,汇智控股的毛利率也出现了大幅下降的趋势。在2021年至2023年,公司毛利率分别为61.0%、58.0%和47.0%。而在2024年上半年,毛利率更是降至了44.0%。这意味着,汇智控股的盈利能力正在逐渐减弱。

四、资产负债率高达368%,财务风险不容忽视

在资本盛宴的背后,汇智控股的财务状况也令人担忧。据天眼查数据显示,汇智控股的资产负债率高达368%。这意味着,公司每1元资产中,有3.68元是负债。如此高的资产负债率,无疑给汇智控股的财务风险带来了巨大的压力。

五、

汇智控股的困境,无疑给数据智能应用软件行业敲响了警钟。在资本市场的追捧下,企业应更加注重自身的盈利能力和财务风险。而对于汇智控股来说,要想走出困境,还需在技术研发、市场拓展等方面下功夫,提升公司的核心竞争力。毕竟,在这个竞争激烈的市场中,只有不断进步,才能立于不败之地。